2020-11-11

2019年概要

2019年,中国酒店市场未能延续2018年的上升势头,在多项关键性酒店指标上出现增长停滞,甚至是下滑迹象。从收入端来看, 受宏观经济下行压力影响,客房和餐饮收入增长几近停滞;但在成本端方面,各部门运营开支仍持续增长。在收入承压和成本高企的双重作用下,2019年整体市场经营毛利水平出现下降。

尽管2019年中国酒店市场业绩呈现下滑迹象,但是不同地点类型、不同定位星级以及不同房价水平的酒店市场却表现出不同的业绩波动态势。

● 从地点类型上看,城市酒店市场依托相对稳定的商务和旅游需求基础,经营毛利小幅震荡;但目的地度假市场受宏观经济下行压力影响更为明显,整体业绩出现大幅滑落。

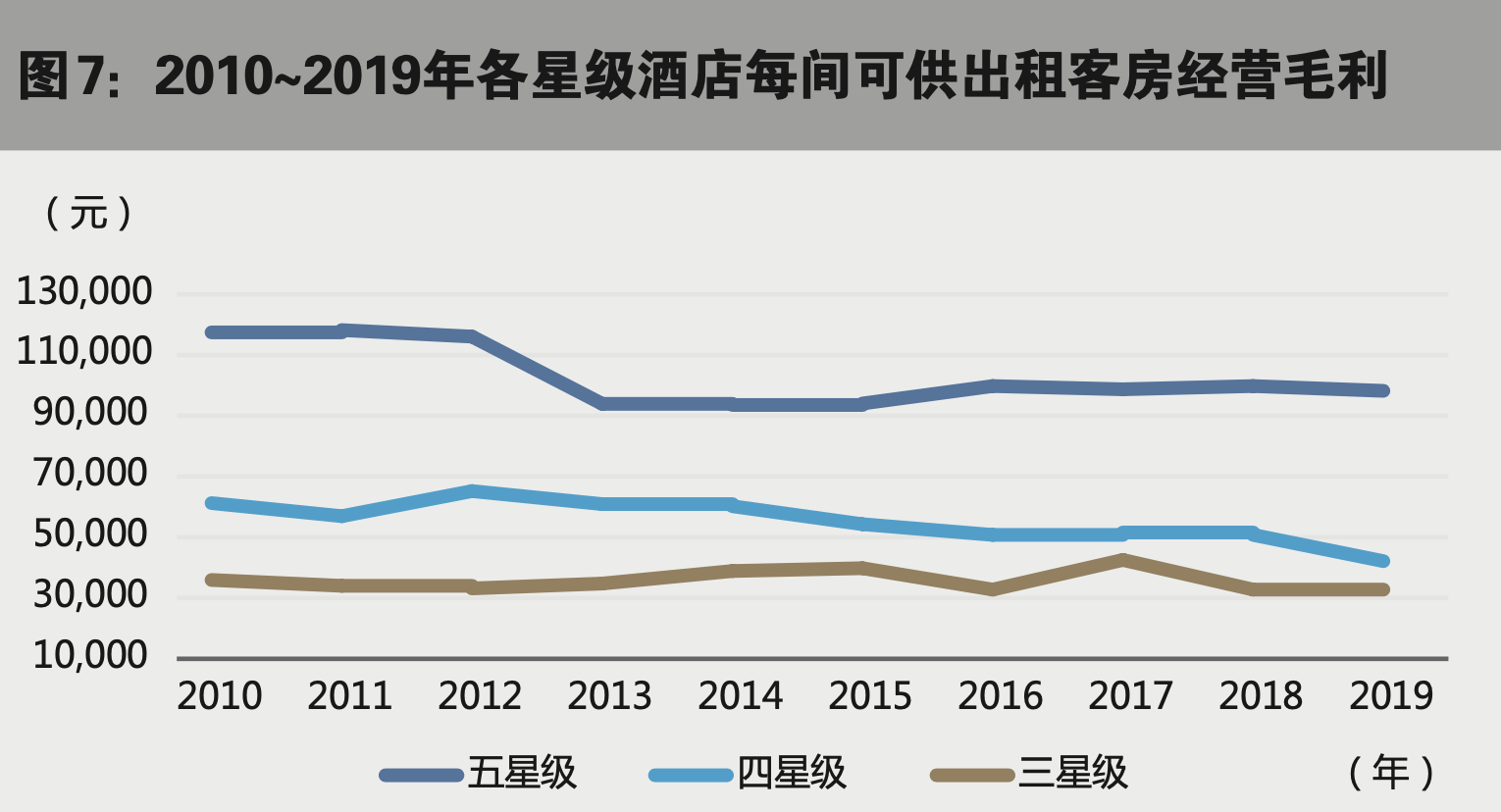

● 从定位星级上看,五星级和三星级/有限服务酒店市场表现相对平稳;传统四星级全服务酒店则遭遇更大冲击,业绩创下历年新低。

● 从房价水平上看,平均房价水平在700元以上的酒店业绩普遍表现尚可;而平均房价在700元以下的酒店受收入下滑和成本上涨的双重影响,经营毛利下滑相对显著。

第一部分:城市梯级收益差距加大,目的地度假市场遭遇重创

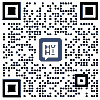

2019年,面对复杂的国际政治经济局势和宏观经济下行压力,不同 市场对于外部环境变化的抵御能力不同,中国酒店市场整体继续呈 现出强者愈强的格局。一线市场仍是绝对的价值高地,也是2019年 唯一在客房收入指标上实现同比增长的市场。二线市场业绩分化 趋势开始凸显,新一线城市崭露头角。三线市场则依然低迷,业绩持续承压。目的地度假市场业绩受经济周期影响波动最大,业绩出 现大幅滑落。中国不同市场的五星级酒店收益差距在2019年进一步拉大。

一线市场收入稳居高位

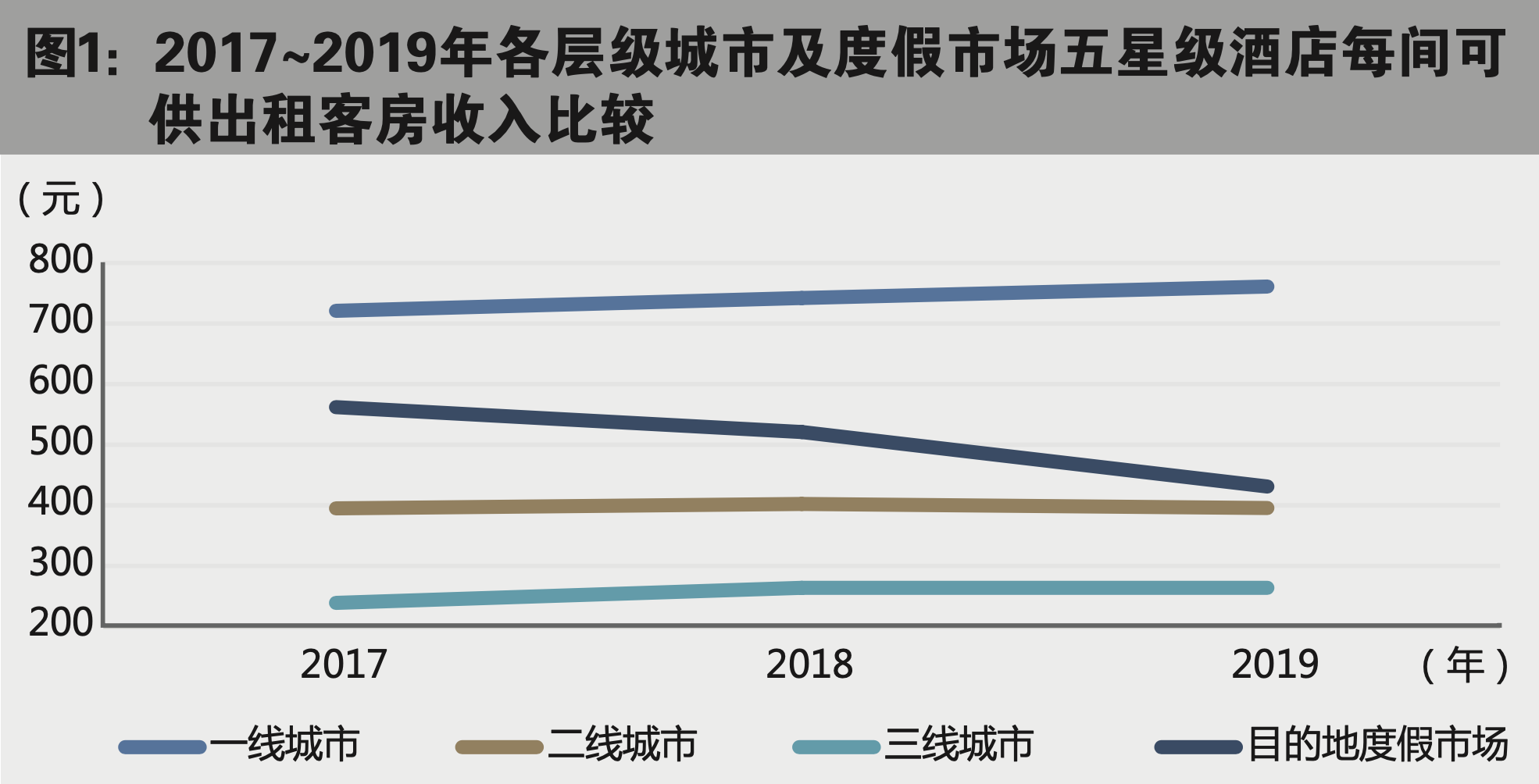

2019年一线市场五星级酒店收益表现依然坚挺,房价水平在2018 年的基础上实现进一步提升,进而达到了过去10年的最高值1,030 元人民币。充足稳定的高端住宿需求基础以及高品质新增供给的需求诱导,是推动一线市场实现房价历史高点的最主要原因。

2019年,受中美贸易战给全球的政治经济局势带来一系列不确定性因素的影响,一线城市中外向型经济特征最为突出的深圳, 未能延续过往3年强劲的增长态势,成为一线市场中唯一一个在每间可供出租客房收入指标上出现下滑的城市。相比之下,作为全国性和区域性的政治文化中心,北京和广州更具备防范化解外部风险的能力,同时在经济上也展现出更好的内生发展动力,因此在每间可供出租客房收入水平上表现出更好的增长势头。由于一线市场领头羊—深圳的收入下滑以及北京和广州的收入增长,一线市场各城市之间的收入差距开始缩小,展现出更为均衡的发展态势。

二线市场业绩分化凸显

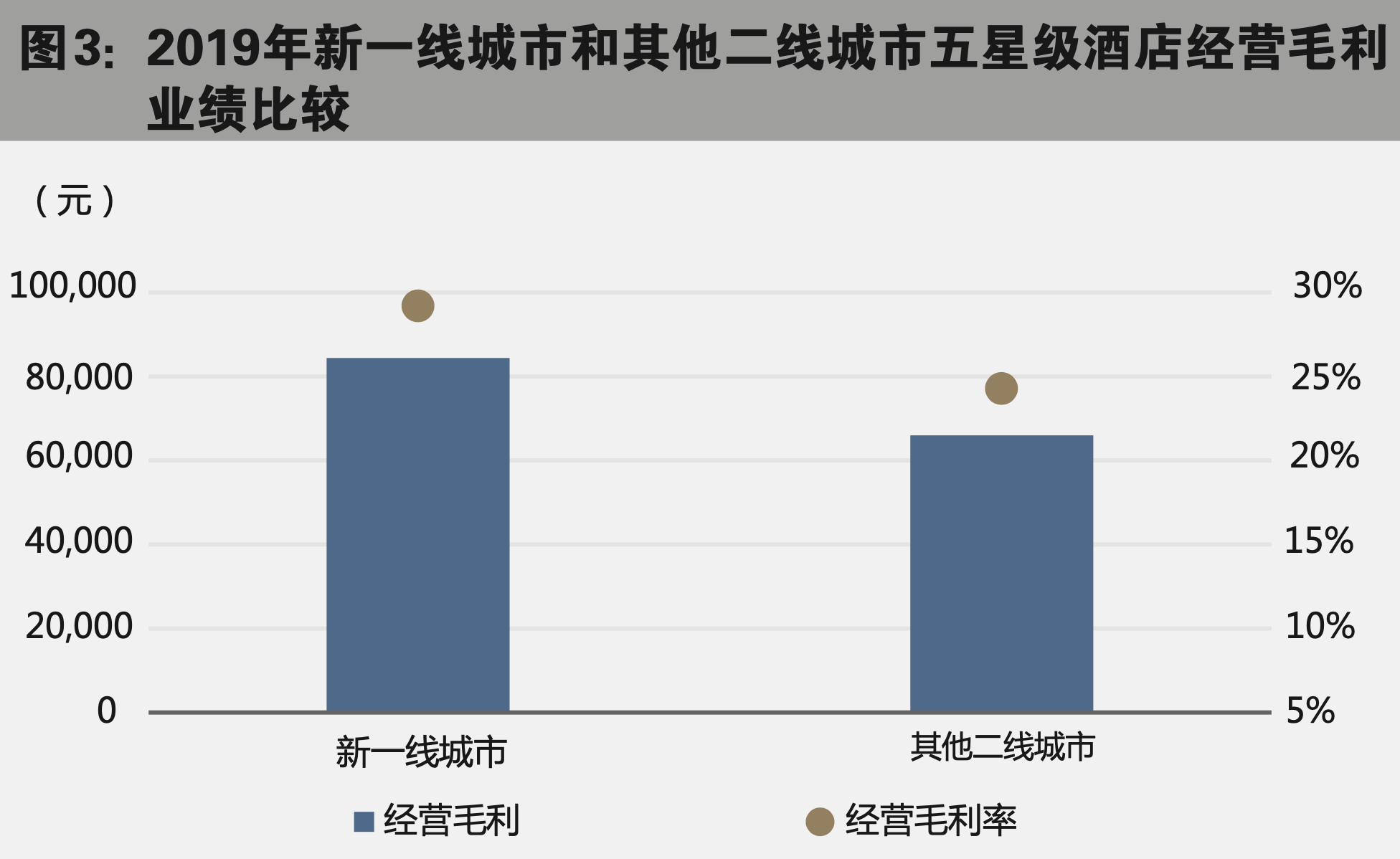

为配合国家城市群发展的整体战略和经济转型升级的需要,各类资源配置正在向二线城市中的头部城市倾斜,因此二线城市中不同城市的经济发展分化愈发凸显。伴随城市经济发展分化而来的是不同市场的酒店业绩分化。2019年,二线市场中的头部城市,即新一线城市平均每间客房经营毛利实现了高出其他二线城市近三成的业绩。

以杭州、成都和苏州为代表的新一线城市,普遍具备坚实和庞大的产业基础、充足且富裕的本地消费人口、繁荣且具备创新性的商业以及丰富的旅游休闲资源,市场需求基础相对稳定且多样, 面对市场下行压力时业绩表现也更为坚挺。相比之下,绝大部分的其他二线城市需求基础相对单一,也更容易受到市场环境变化的影响,2019年的业绩下滑表现也更加明显,这也进一步拉开了二线头部城市和其他二线城市市场之间的酒店收益差距。

三线市场收益持续承压

尽管在2019年整体市场下行的压力之下,三线市场的五星级酒店业绩并未出现明显下滑,但是酒店各项经营指标仍不是十分理想。市场住宿率水平仍未超过60%,经营毛利率仍在20%徘徊,过去5年并未实现明显提升。三线城市的五星级酒店市场远未成熟,成长之路任重而道远。

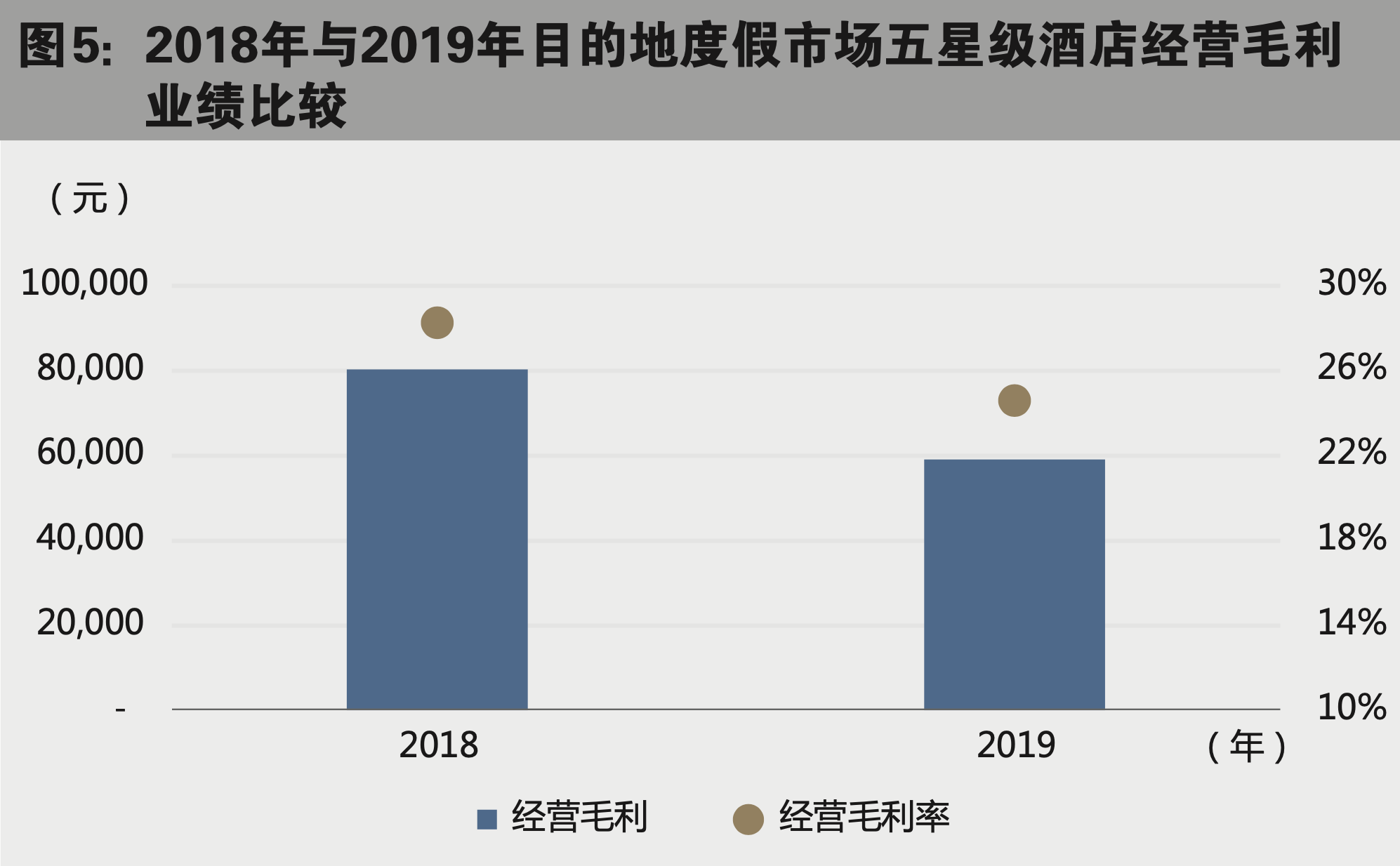

目的地度假市场五星级酒店业绩大幅跳水

与城市市场相比,目的地度假市场五星级酒店的业绩在2019年出现大幅跳水,经营毛利跌幅超过20%,这主要是由于以三亚为代表的远程目的地市场业绩大幅下滑所导致。受经济下行压力影响,企业普遍在会议会奖活动方面的预算开始缩减,且个人消费者对于远程目的地的旅游休闲消费也变得更加谨慎。因此,作为原本远程目的地的消费主力,企业会奖活动和个人旅游休闲消费,或是缩减了旅行开支,或是转向了成本相对更加可控的城市近郊酒店。因此,在目的地度假市场中,远程目的地酒店业绩下滑显著,而位于或临近核心城市群的短途度假酒店业绩表现则相对平稳。

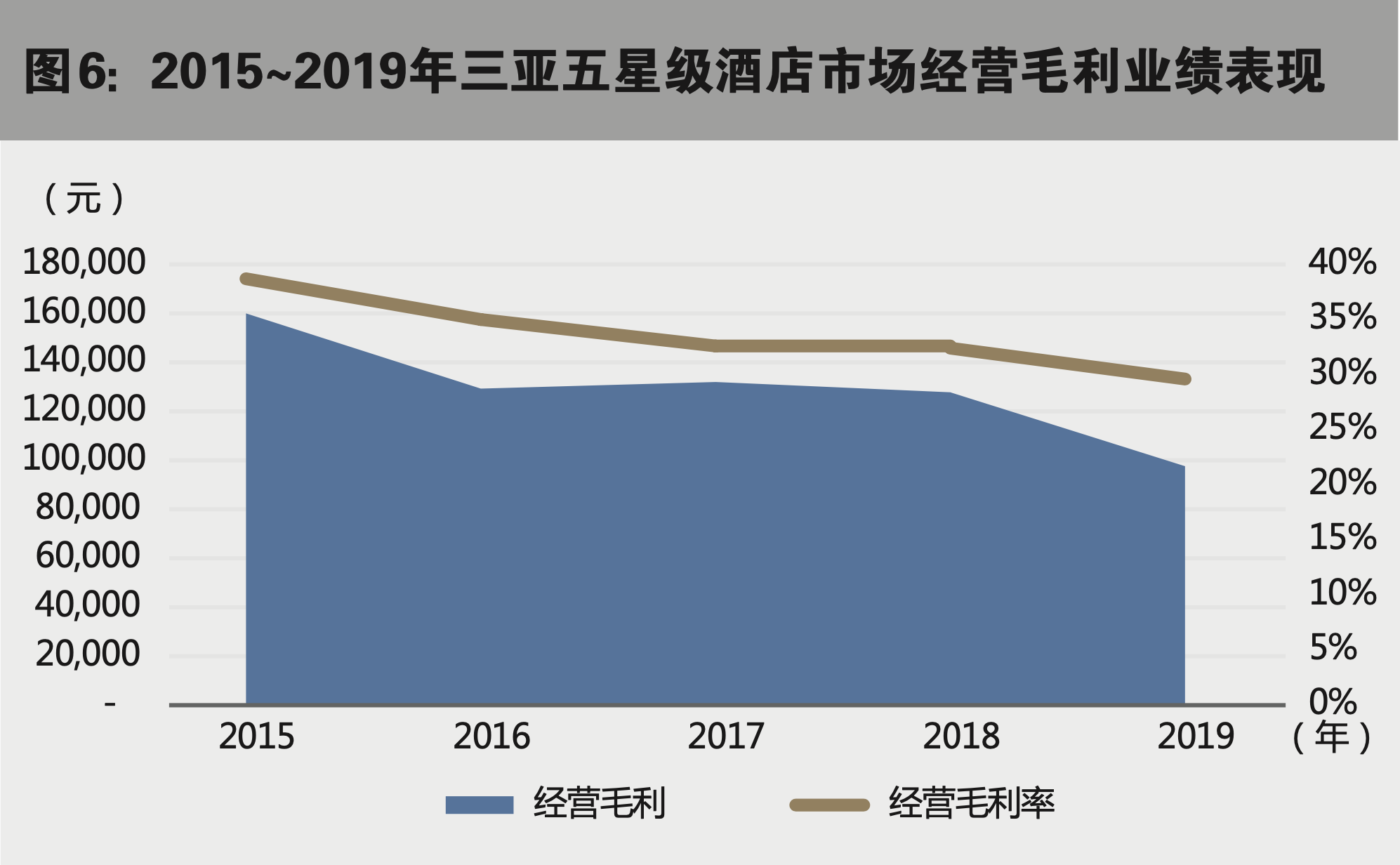

在本轮目的地度假市场业绩下滑中,三亚无疑是下降幅度最大的市场。作为中国最主要的目的地度假市场,三亚在持续性的供给高速增长压力之下,近5年来市场业绩下滑趋势逐步显现,特别是在2019年出现显著下跌,经营毛利同比跌幅达24%。

从客房收入来看,尽管三亚整体市场出租率并无明显波动,但是平均房价出现大幅跳水,下滑幅度超过20%,奢华酒店房价下滑尤为显著。一方面近年来奢华酒店客房供应体量加大,稀释了原有的高支付力需求客群,另一方面也印证了整体市场对于旅游休闲高消费的谨慎态度。同时,由于企业在会议会奖活动预算的普遍缩减,无论是在需求量上还是在支付能力上都出现较为明显的下降,进而也直接导致了餐饮收入的下滑,下滑幅度超过10%。受客房收入和餐饮收入双下滑的影响,三亚五星级酒店市场的经营毛利率10年来首次跌破30%。

整体而言 ,在中国宏观经济增速总体趋缓的大背景下,一线城市和新一线城市表现出更强的抵御市场下行风险的能力。而其他市场,特别是远程目的地度假市场,受经济周期波动影响更为显著,中短期内经营业绩也将持续承压。

第二部分:传统四星级酒店市场面临经营挑战, 产品结构调整或为破局关键

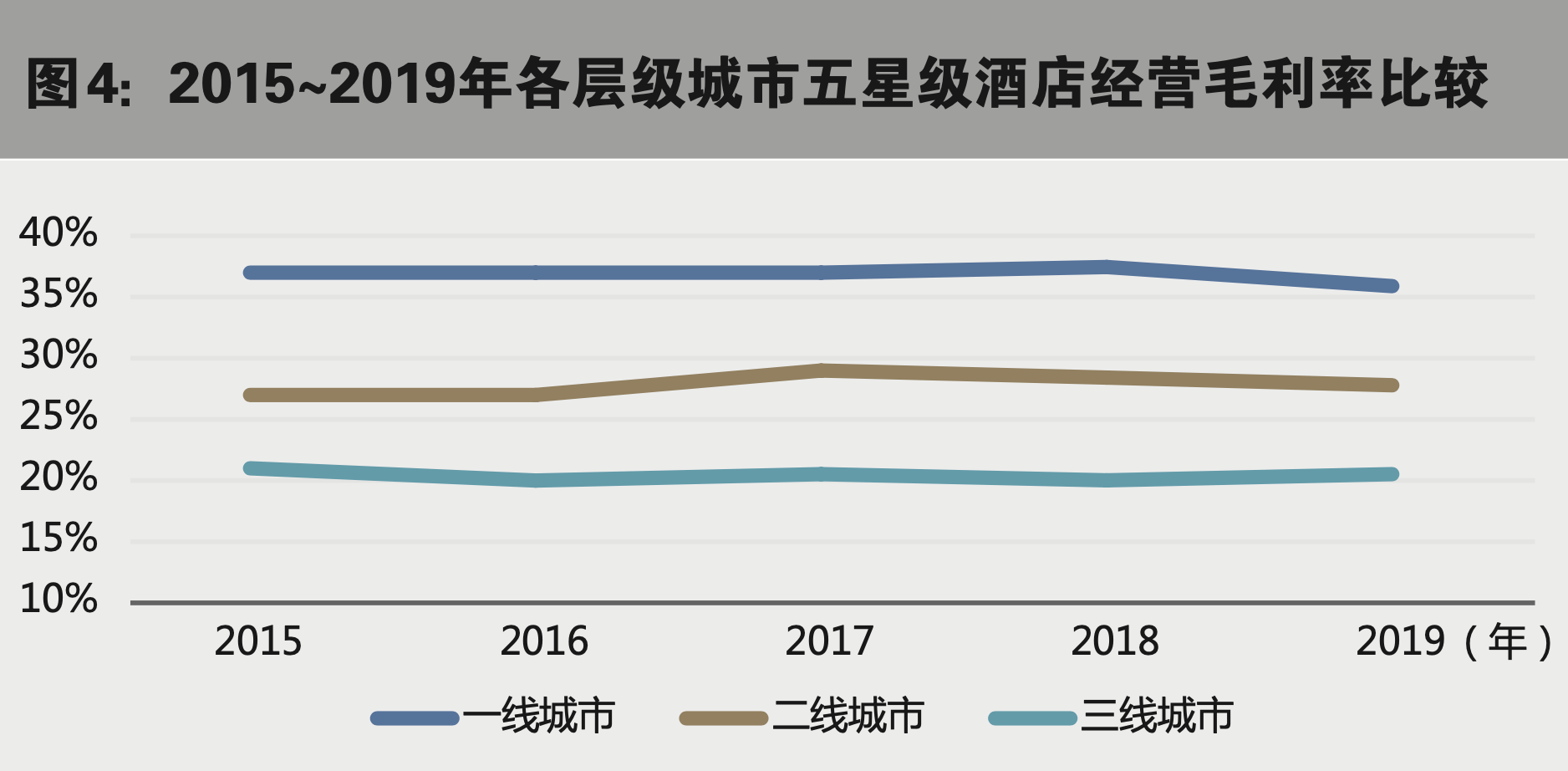

过往10年,是中国酒店市场风云变幻的10年,也是酒店产品迭代更新的10年。五星级酒店在2013年经历相关政策影响后,经营业绩迅速下滑,但其通过产品结构和运营策略调整,重新适应市场需求,经营毛利缓慢回升。而三星级市场则在消费升级的大背景下,增加了大量中档有限服务产品,把受全服务产品酒店业绩下滑影响的整体三星级市场逐步拉回到正常水平。反观四星级市场,在过往10年中既没有遭受到市场变化带来的猛烈冲击, 也没有经历过大规模的产品结构调整,当五星级和三星级市场业绩开始回稳之时,四星级酒店业绩却持续下滑,2019年经营毛利跌幅更是高达18%。

受成本上涨影响,五星级酒店市场经营毛利小幅承压

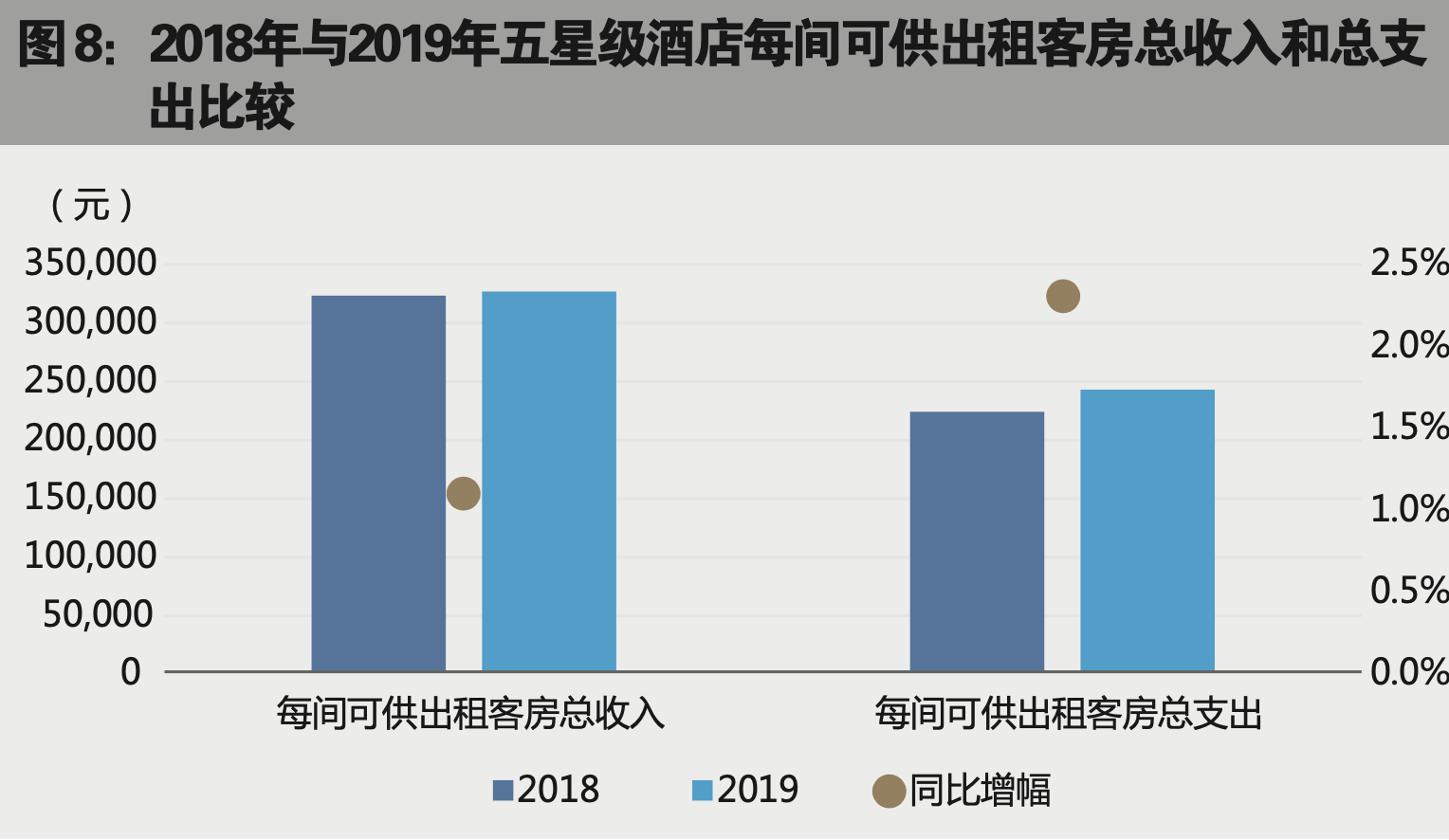

2019年五星级酒店市场整体业绩表现相对平稳。从收入端来看,2019年五星级酒店客房收入和餐饮收入均呈现小幅上扬, 带动收入增幅约为1%。但是从成本端来看,五星级酒店的成本仍高居不下,整体增幅约为2%,特别是人工成本和餐饮成本增加。因此,受成本上涨更快影响,五星级酒店在2019年经营毛利率出现小幅下滑。面对经济增速趋缓的大趋势,未来酒店收入端将继续承压,如何采取更有效的成本管控办法,是未来五星级酒店保持并提升经营毛利的关键。

有限服务产品引领三星级酒店市场每房收益小幅上扬

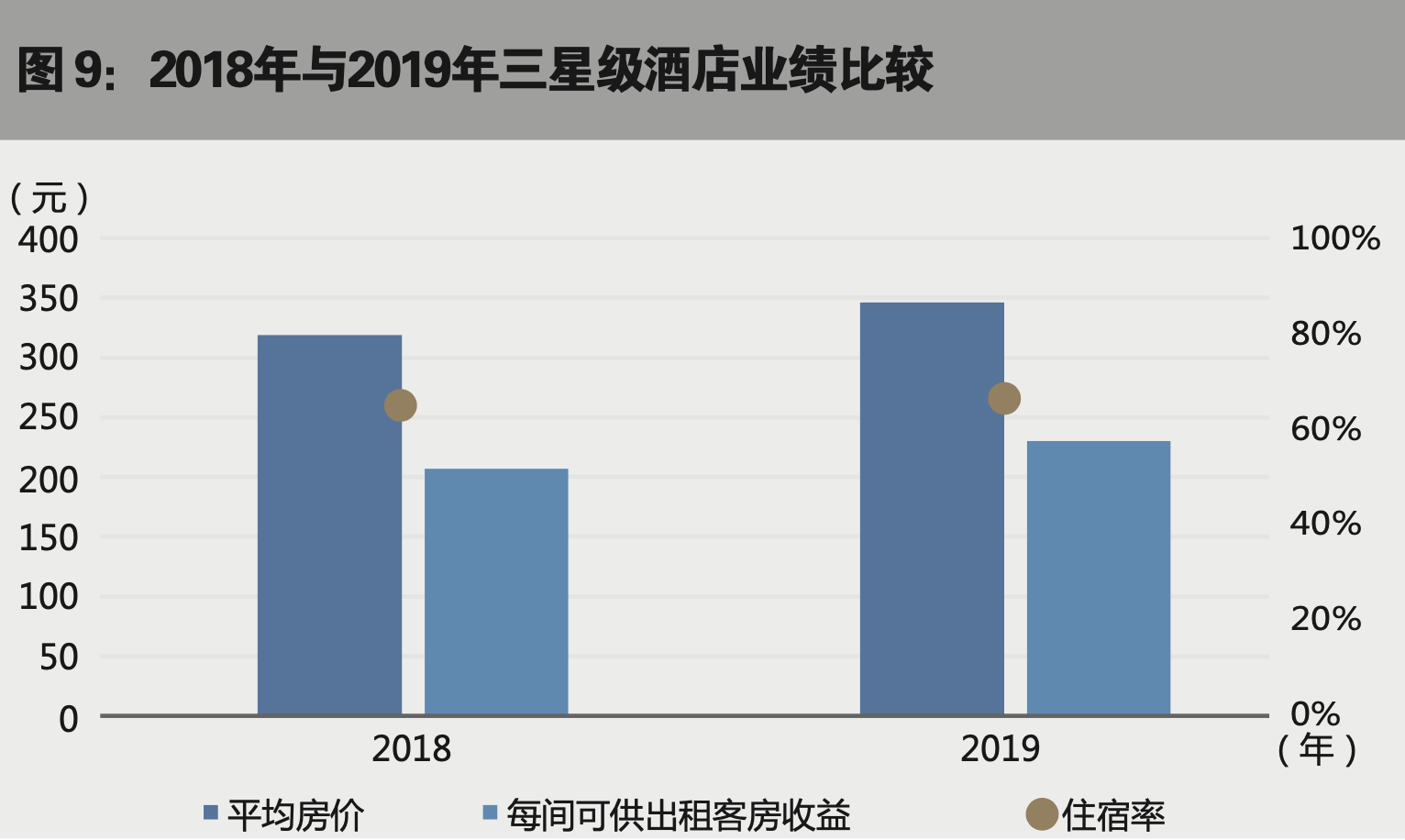

2019年三星级酒店市场的产品结构调整初显成效,有限服务酒店比例增加较为显著,带动了整体三星级酒店市场客房收益的提升。近年来,以有限服务为主的中档产品开发进入快速通道, 品牌呈现出前所未有的百花齐放景象。相比传统的、单体运营的全服务三星级酒店,聚焦客房运营的中档有限服务酒店,依托更契合新一代消费者审美与偏好的产品设计与运营服务,及品牌加持与渠道支持,实现了更优的住宿率与更强的房价能力。 2019年三星级酒店市场的每间客房收益增幅超过10%,尽管依然面临运营成本上扬调整,但整体经营毛利水平基本维稳 。

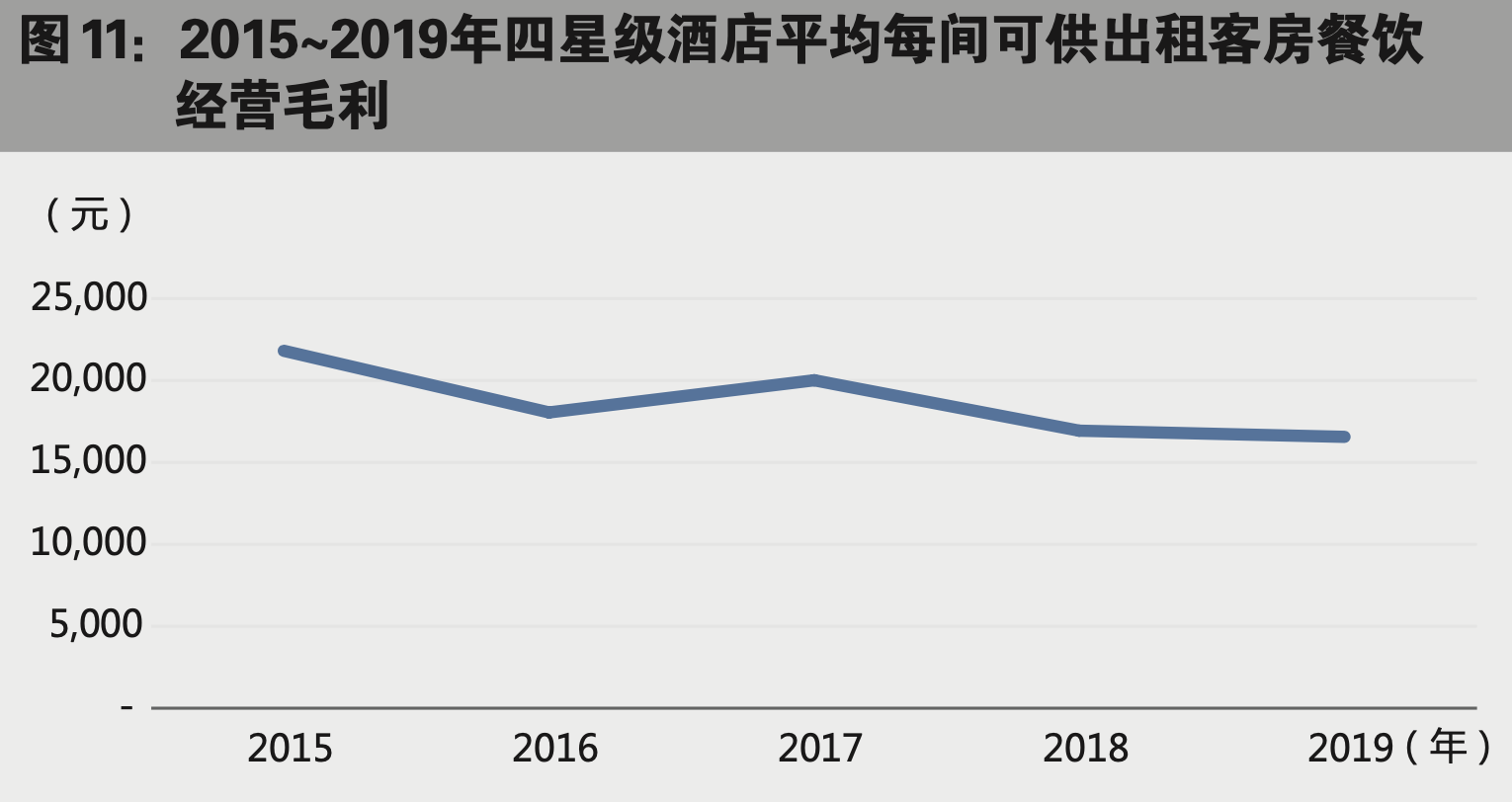

传统四星级酒店全服务产品面临经营压力

相比于五星级和三星级酒店业绩的小幅波动,2019年四星级酒店的业绩则呈现出较大的震荡,经营毛利率从2018年的28%下滑到2019年的24%。近年来,四星级酒店经营毛利水平一直相对低迷,当市场下行压力加大时,四星级酒店的业绩下滑则表现更为显著。

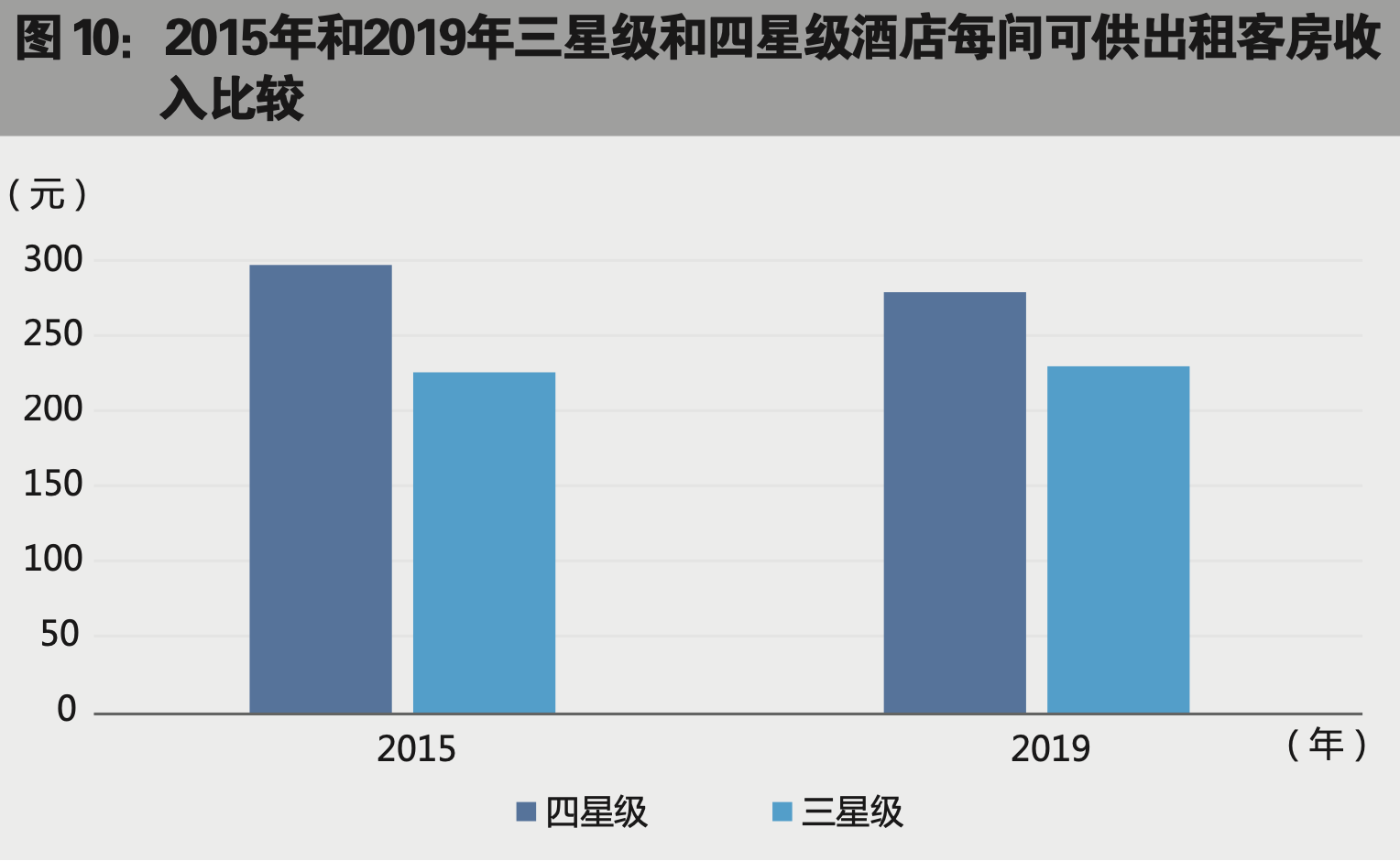

在客房收入上,过去5年四星级酒店的客房收益呈现出下降趋势,与三星级酒店的收益差距缩小。2019年两层级间的每间可供出租客房差距已不足50元人民币。四星级市场正遭遇来自五星级和三星级两端市场的挤压。经济下行周期中,一些竞争力 较弱的五星级酒店开始“下沉”市场挖掘客源, 挤占四星级市场中的头部客源。与此同时,中档市场中因有限服务酒店的投资门槛相对较低,产品得以不断推陈出新,依托产品力也在不断“上探”四星级市场客源。因此,传统四星级酒店同时面临底部高端酒店及中端新型有限服务产品的竞争,客房定价能力也正在减弱。

在餐饮方面,2019年四星级酒店的餐饮收入在酒店总收入中占比为37%,是十分重要的酒店收入来源,但是餐饮的经营毛利在过去5年却出现了较大跌幅。一方面,在2013年后,很多五星级酒店餐饮开始走亲民路线,随着五星级酒店餐饮价格下降,留给四星级酒店餐饮的溢价空间就愈发狭窄。另一方面,近年来国内社会餐饮发展如火如荼,很多四星级酒店直面众多社会餐饮的竞争,但由于酒店餐饮运营相对传统,在与灵活多变和物美价廉的社会餐饮的竞争中也难以凸显其优势。因此,面对五星级酒店餐饮和社会餐饮的双面夹击,夹缝中生存的四星级酒店餐饮收入持续低迷。同时,持续上涨的食品直接成本和餐饮人工成本使得其运营成本一直居高不下,进而也导致了四星级酒店餐经营毛利的一路下滑。

尽管从结果上看,整体收入下滑和成本高居不下是造成四星级 酒店经营毛利下降的直接原因,而其背后的根本原因在于传统四星级酒店的产品结构开始愈发难以适应市场环境变化。近年来,部分四星级产品正在逐步剥离大规模的餐饮宴会设施,打造精选服务产品,通过聚焦客房运营,提升经营毛利。

整体而言,在2019年宏观市场环境下行压力下,五星级酒店和三星级酒店市场不断优化运营策略或产品结构,仍能够保持相对平稳的业绩表现。而四星级酒店,特别是传统的全服务酒店,中短期之内都会继续面临较大的经营压力,产品结构性调整或许是传统四星级全服务酒店未来破局的关键。

第三部分:收入增长普遍承压,倒逼更趋精细化的成本管控

在中国乃至全球经济增速趋缓的大背景下,中国酒店行业所面临的业绩压力也在逐步增大。在收入端增长承压的发展周期内,如何通过更有效的收入拓展和成本管控方式以助力酒店实现更好的盈利水平,已经成为摆在各大酒店运营商面前的重要课题。

预订渠道和能耗管理改善明显

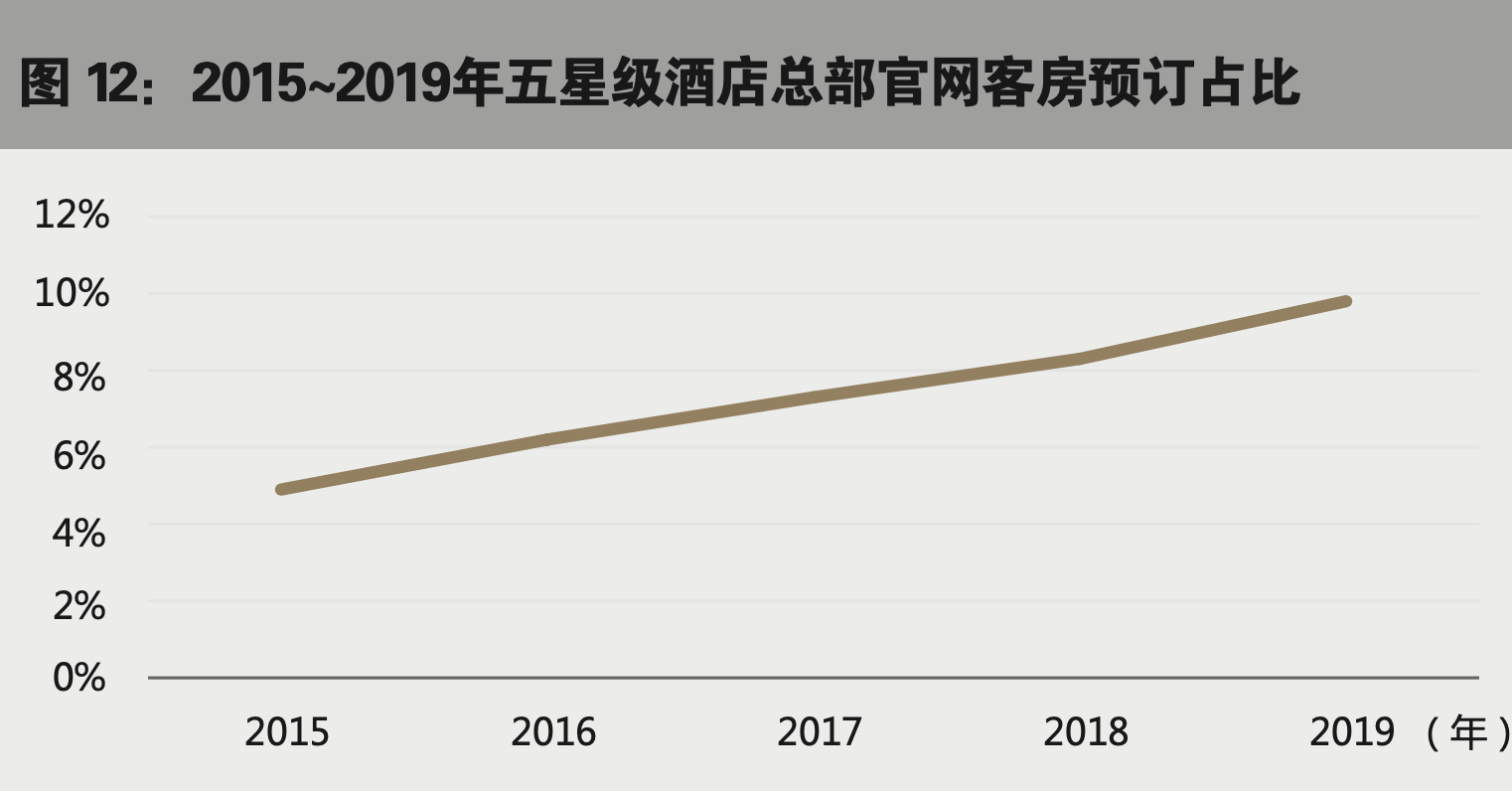

首先,各大酒店运营商近年来一直致力于酒店预订渠道的优化。 随着移动互联的发展,线上预订已经成为最重要的预订渠道之一,而线上预订渠道一直为市场头部OTA所控制。伴随线上渠道预订量的加大,各个酒店所需支付的佣金也在不断攀升。因此, 各大酒店管理集团纷纷加快各自会员预订平台的搭建,与OTA 争夺不断增长的线上流量。过去5年,全国五星级酒店总部官网预订占比已经呈现出明显的上涨趋势,从2015年的4%提升到 2019年10%,而且这一比例正在持续增长中。尽管预订平台和会员系统的搭建需要较大的前期投入,但从长远来看,提升酒店官网的预订量能够有效降低成本,有助于提升经营毛利。

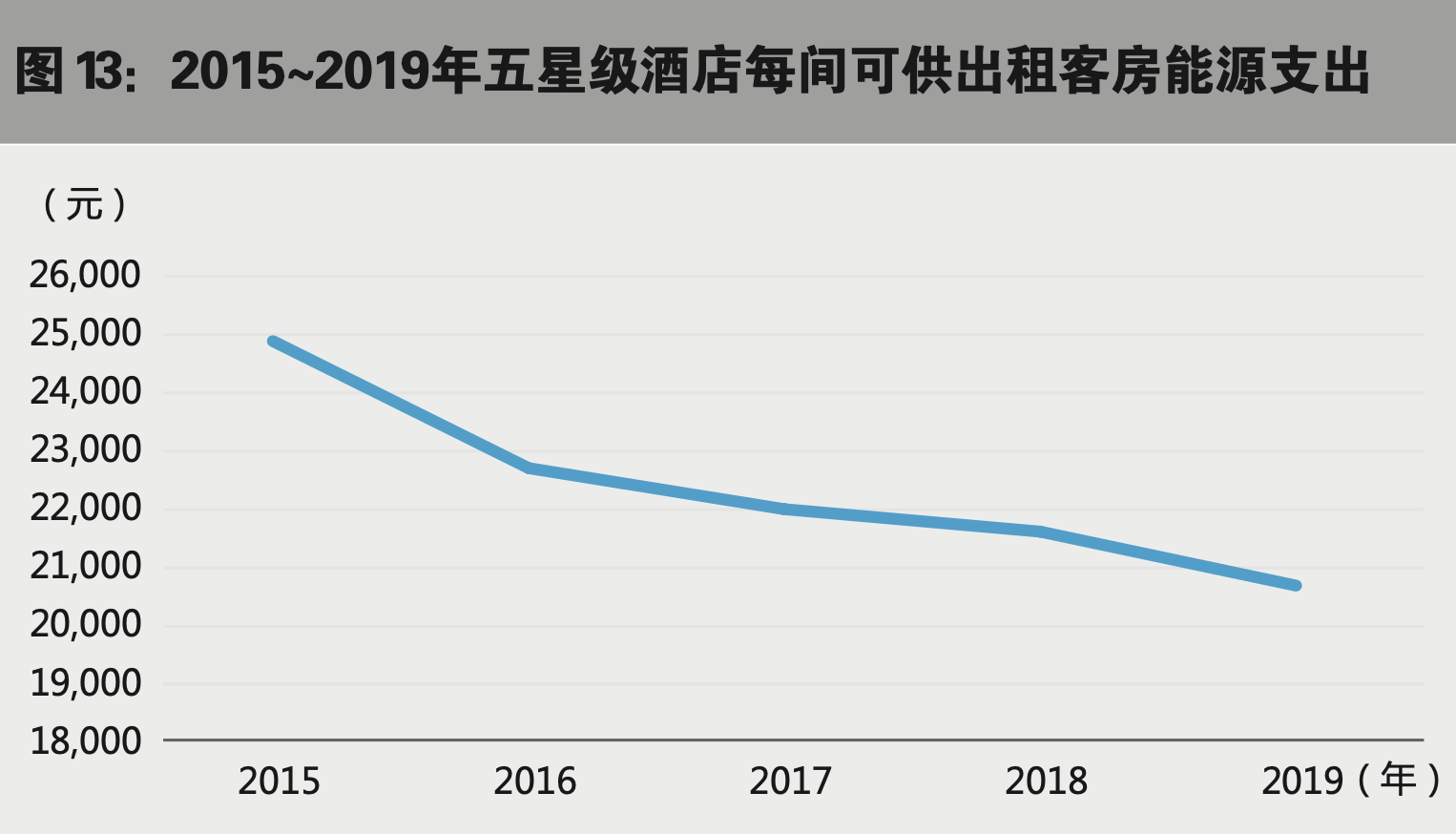

同时,在过去5年,酒店行业的整体能耗指标也呈现出较为明显的下降趋势。众所周知,能源是酒店的主要支出项之一,通常占酒店整体总成本的8%左右,降低能耗支出不仅是控制运营成本和提升经营毛利的运营需要,更是实现绿色环保和可持续发展的行业要求。近年来,各大酒店运营商一方面从制度上强化节能操作的标准和流程,另一方面也通过设备更迭和技术优化以实现节能降耗的目的。从数据来看,2015年至2019年5年间,全国五星级酒店每间可供出租客房的能源支出下降了约17%,这一指标的变化也体现出酒店行业运营专业化和精细化程度的提升。

餐饮效率仍有待积极优化

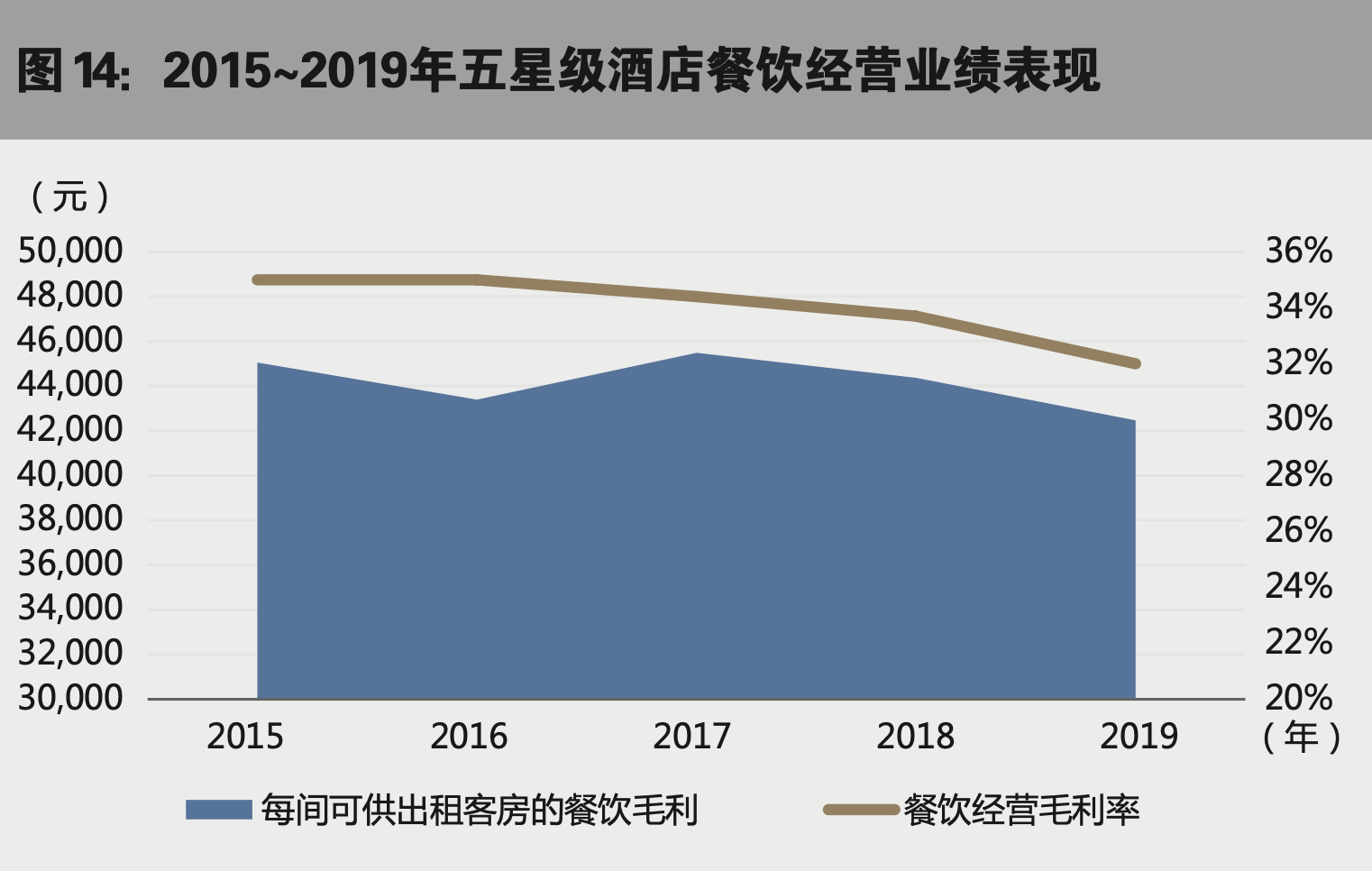

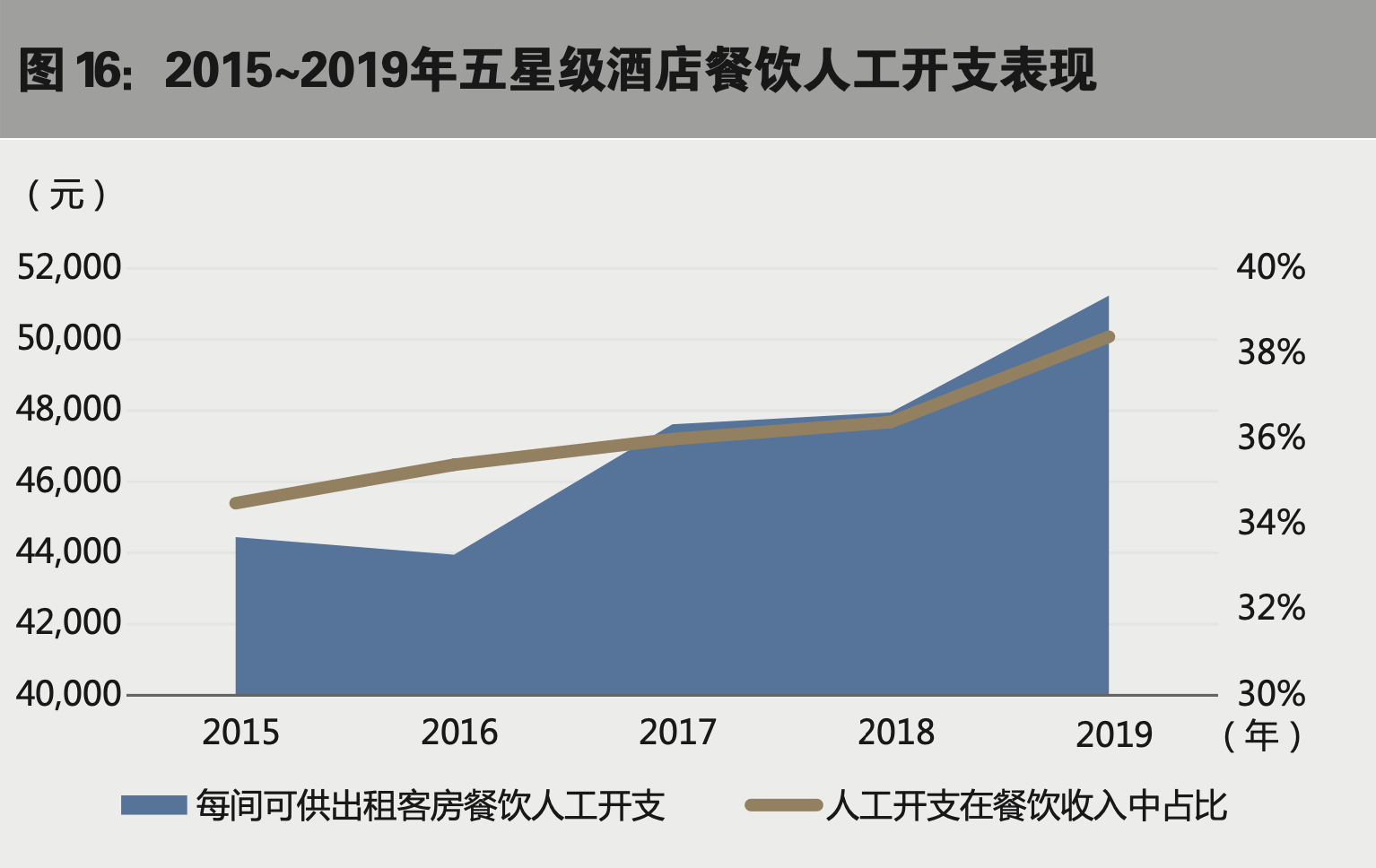

尽管酒店行业在渠道管理和能源管理上的努力探索已初见成效, 但在餐饮运营效率方面仍面临较大挑战。近5年来,餐饮收入增长迟缓,但食品饮料成本以及人工成本却一路上涨,因此餐饮经营毛利出现持续下滑。就全国五星级酒店而言,相比2015年, 2019年餐饮收入增幅不足4%,餐饮成本增幅却高达10%,这也直接导致了餐饮经营毛利率由35%下滑到32%。

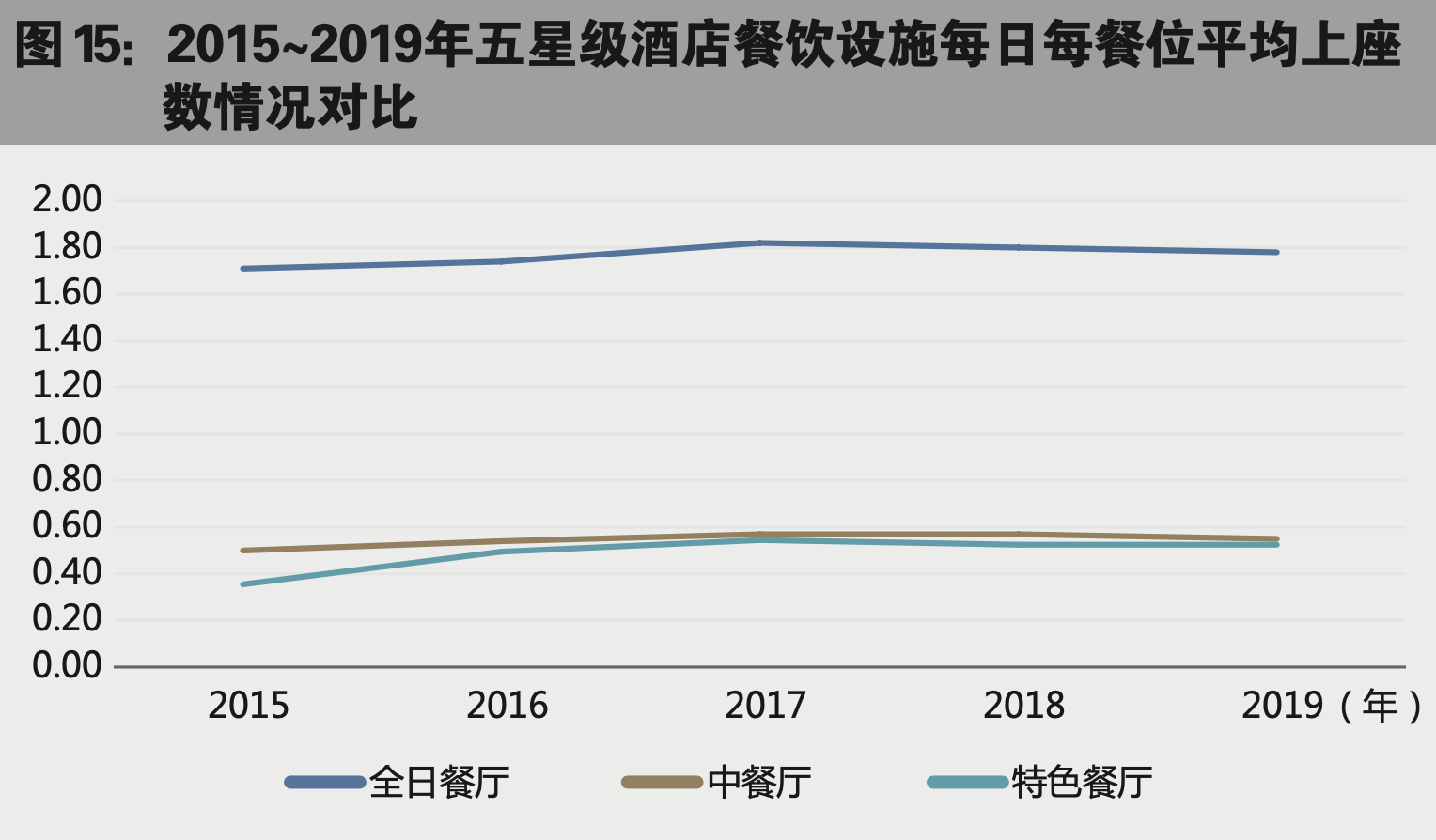

从收入端来看,许多酒店餐饮部门的空间收益能力相对较弱。就过往5年酒店各餐饮设施的每日每餐位平均上座数而言,除全日餐厅以外,中餐厅和特色餐厅长年保持在低位,再加上几乎未增长的餐饮人均消费,导致这些餐饮设施坪效水平普遍都较低, 难以为酒店贡献良好的收入。

从成本端来看,餐饮成本的持续性上涨,特别是餐饮人工成本的显著提升,是导致餐饮经营毛利率持续走低的最主要原因。 众所周知,酒店餐饮历来是重人工的部门,餐饮部门的人工成本在酒店总人工成本占比约为35%,居酒店各部门人工支出的首位。面对近年来宏观市场普遍性的人工成本上涨,酒店餐饮固有的空间布局以及传统的运营模式使其无法在人工效率上实现显著提升,因此酒店餐饮的利润空间只能被进一步压缩。

增长承压的餐饮收入以及一路高企的人工成本使得很多酒店餐 饮设施陷入“食之无味,弃之可惜”的尴尬境地。市场中一些酒 店管理者正在逐步通过缩减或剥离低效餐饮空间以降低餐饮固定成本,并通过餐饮外包运营或者转变用途租赁以扩大收入规模。对于酒店餐饮而言,未来业务模式调整和空间活化应用或 许是实现运营效率提升的关键。

市场下行正在倒逼整个行业的运营管理向更加专业化和精细化的方向发展,行业内也开始涌现出在成本管控上表现优异的酒店运营商,但是对于大多数的酒店而言,酒店运营管理效率的提升仍然任重道远。

最后,下表数据充分展现了这本统计刊物涵盖的丰富信息量。在此,我们也真诚感谢所有行业参与者对本刊物的持续大力支持!