2022-10-26

2021年概要

2021年是中国酒店行业深受新冠肺炎疫情冲击的第二个完整年度。相比于疫情蔓延全国、形势复杂多变的2020年,2021年疫情更多呈现出区域性零星散发的特征,随着疫情防控进入常态化管理,酒店从业者面对疫情已经具备一定的应对经验。尽管部分地区的酒店市场在疫情时期不免经历收入锐减,然而一旦疫情态势有所控制、出行管控取消,酒店业绩则会在较短时间内出现明显回升。

总的来说,2021年中国酒店市场的整体业绩全方位优于2020年,但仍无法追平疫情前的水平。有趣的是,不同地点、不同定位以及不同类型酒店市场展现出了徊异的业绩波动,从而有助于我们在当下的混池中窥见市场的潜力与趋势。

● 2021年城市酒店市场业绩指标实现全方位复苏,目的地酒店市场的平均房价和经营利润在2020年逆势上扬的基础上实现进一步突破。

●从定位星级来看,各星级酒店的收入情况都有所改善;但是,成本管控对于以传统全服务酒店为主流的四星级市场仍是难题,每间可供房创造的经营毛利再次处于各层级市场的末位。

●在疫情的影响下,酒店市场业绩分化愈加明显。具有优秀产品表现力的“明星酒店”广受市场热捧,溢价优势更为凸显,部分酒店盈利水平甚至远超疫情前。

●酒店餐饮基本恢复全面营业,但全面营业并未带动餐饮收入的全面恢复,沉重的运营成本反而使得餐饮经营毛利率进一步小幅下滑。为保障酒店整体收益,精简餐饮设施、压缩餐位数量成为大势所趋。

第一部分:休闲带动业绩恢复,疫情加速市场分化

经历历史低谷,整体业绩开始逐步回暖

2020年年初暴发的新冠肺炎疫情对于中国酒店业的影响十分深远且广泛,在疫情暴发的首个年份,整体市场业绩跌至最低值。在此之前的二十年间,中国酒店业也曾历经两次重大危机,分别为2003年的非典疫情和2009年的全球金融危机。与过去两次危机下仅用—年时间基本完全恢复不同的是,此次打击下中国酒店行业整体业绩下滑幅度之大、受影响时间之长尚属首次。

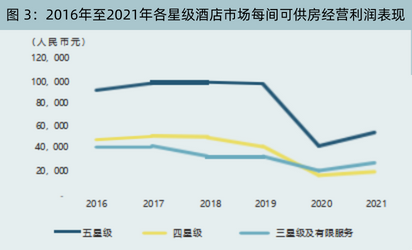

虽然2021年地区性疫情不时仍有发生,但是全国整体疫情形势尚在可控范围内。在此宏观环境下,各层级酒店市场的核心业绩指标均有所提振。总结过去两年的经验,当—地发生疫情,住宿率往往是受影响最明显的指标,随着管控措施逐步放松,住宿率在各指标中也相对更快回升。2021年整体市场业绩的复苏也主要归功于住宿率上升。

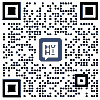

对比不同定位层级市场的住宿率变化:五星级与四星级酒店市场的住宿率均较2020年提升5个百分点至49%的水平;三星级及有限服务酒店小幅提升至54%。与此同时,各层级酒店的平均房价也出现程度不 — 的小幅回升。在住宿率和平均房价双重上涨的利好之下,各层级酒店市场的平均每间房收益在2021年实现触底反弹。虽然复苏趋势明显,但业绩表现与疫情前仍然不可同日而语,五星级与四星级酒店市场的平均每间房收益依旧无法追及疫情前有历史记录的任何—年。

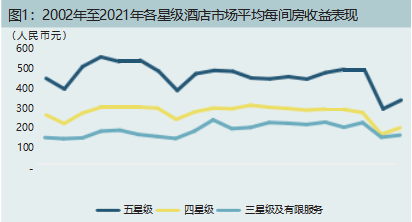

尽管在需求回暖的拉动下经营收入实现了普涨,但是不同层级酒店市场的利润涨幅有所差异。对于五星级市场,收入的提升和经营成本的相对控制带动每间可供房经营毛利较2020年增幅达30% ,经营毛利率由20%上升至23%;三星/有限服务酒店受疫情冲击相对弱化,精简的设施也便于减轻经营负担,2021年经营毛利率已经追平至疫情前33%的水平;在两端的挤压下,以传统全服务酒店为主流的四星级市场举步维艰,每间可供房创造的经营毛利以及毛利率水平再次处于各层级市场的末位,并且与其他层级市场的差距逐步拉大。

旅游目的地再度大放异彩

疫情发生前,城市酒店市场得益于相对充足的过夜需求、多元的需求类型和相对平缓的需求季节性波动等优势,通常更容易获得稳定的业绩表现,盈利能力常优于目的地市场。但是,随着疫情到来,人口多、密度高、流动性强这类曾经对于城市发展尤其是酒店业发展具有强力推动作用的因素,如今成为疫情防控的核心难点。疫情一旦发生,城市所必要采取的即时管控措施对于酒店行业意味着客流锐减、收入应声下跌,只能耐心等待出行管控政策放松。因此,城市酒店市场的表现与当地疫情形势紧密相关,相较于旅游目的地市场,其全面恢复之路更加艰难漫长。

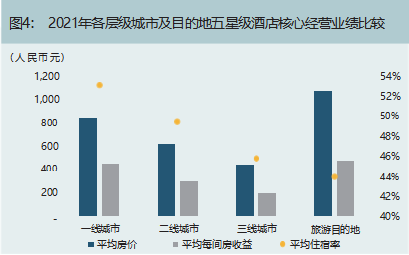

各城市层级的五星级酒店市场业绩恢复也有所差异。疫情前国际商务和旅游需求在一线市场中占有相当的份额,疫情始料未及的全球大暴发致使一线城市酒店瞬间失去一大支柱性需求, 因此2020年业绩受损最为严重。2021年随着国内大范围疫情得到有效控制,“内循环”经济带动下国内需求的恢复发展推动其住宿率由43%上升至53%,升幅最为明显。但是鉴于国内商务、会议市场的消费能力逊于国际市场,一线城市酒店市场的平均房价表现仍保持在2020年的相对低位水平。二线与三线城市酒店业绩在2020年受影响相对较小,2021年住宿率和平均房价两项指标都有小幅提升,平均每间房收益与2019年的差距缩小至23%。

作为2020年业绩上升的唯—市场,旅游目的地在2021年再度领涨,呈现出住宿率略有下降,平均房价大幅增长的态势。出境游迟迟未开放有助于高端旅游度假消费集中在国内释放,全面带动房价上升。有别于城市酒店市场, 目的地市场更多受客源地疫情和出行管控政策的影响。如7月底南京暴发的“碌口国际机场”疫情,—定程度上拉低了长三角近郊度假市场暑期旺季的住宿率。但总体而言,疫情期间人们亲近自然的诉求更加凸显,度假热情空前高涨,这不仅促进了度假酒店的业绩爆发,还拉动了城市奢华酒店板块。在“就地过节”“非必要不出市”等政策倡议下,越来越多城市居民愿意选择在周末、节假日期间到本地的奢华酒店进行 —场“宅度假”。

消费偏好变化引导市场调整

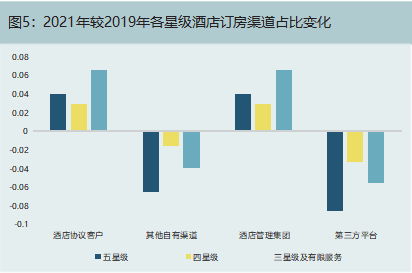

随着疫情影响的时间越来越长,消费端的预期也从短期恢复调整为长期应对,这种变化对酒店行业更具深远意义的影响。需求的转变也意味着酒店需要适时在客源渠道方面进行调整。出于对成本的控制,酒店愈发重视自有渠道的建设。无论是何种层级的市场,酒店协议客户和集团渠道的占比都较疫情前有明显提升,以此来降低对于oTA及旅行社等分销商的依赖。对于三星级及有限服务市场,这种趋势尤为明显。随着中国三星级及有限服务市场规模扩大、连锁化程度提高以及头部集团大力推动,集团会员系统在旗下酒店的预订渠道中扮演着越来越重要的角色。除此之外,社交媒体也成为酒店博取关注的新战场,无论是在抖音、小红书等平台上的直播,还是通过直客通引导“私域流量”,酒店对新渠道的尝试不 —而足。总的来说,降低预订成本、探索新兴渠道、强化集团平台成为大势所趋。

城市市场业绩恢复倚赖多重因素

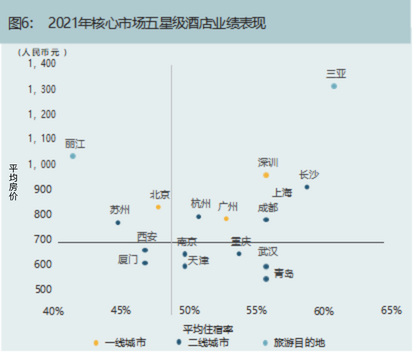

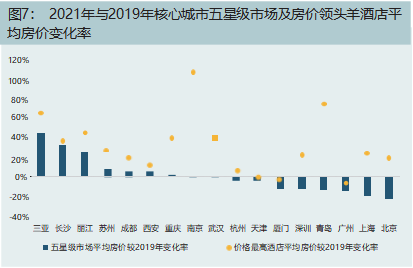

由于2021年疫情零散暴发的特征,中国核心城市五星级酒店市场的业绩表现各有千秋。三亚作为国内最具代表性的、老少皆宜的休闲度假目的地,各项业绩指标均大幅度领跑市场。同样作为远程目的地的丽江,虽然在优质产品的拉动下平均房价表现依然坚挺,但目的地发展后劲不足仍是住宿率提升的摯肘。在—线城市中,深训在平均房价方面的优势进—步扩大;而北京因较长阶段处于严控出行的政策环境下,住宿率仅为48%,依旧低迷。

对于新—线及二线城市,酒店市场情况则各有不同。普遍而言,具有良好产业基础、供给结构稳定、具有休闲氛围、产品优质并且未遭受重大疫情冲击的城市更有机会实现突出的业绩表现,比如杭州和成都。实际来看,更多城市受制于如疫情封控、大量新酒店集中入市、产品吸引力减弱等多种原因,市场潜力仍未得到完全释放。面临各自的困境难点,不同城市也采用了徊异的应对策略:— 些城市选择优先保证住宿率水平的恢复,例如重庆、天津、青岛;另外也有— 些需求基础扎实的城市致力于推动房价上涨,例如苏州、南京。

在众多城市之中,我们惊喜地发现长沙在2021年创造了令人惊叹的业绩表现,平均每间房收益达到537元,仅次于三亚市场。这样亮眼的成绩得益于长沙的多重优势:首先,长沙作为中部嶼起的重点城市之—,产业基础逐步增强;其次,长沙在2021年并未经历严重的区域性疫情,得以稳定发展;再次,极富休闲气质的新晋“网红城市”标签吸引新 — 代消费者争相“打卡”;最后,长沙酒店市场供给规模相对可控,在新 —轮优秀产品的加持之下,得以实现优异的业绩表现。

市场愈加分化,产品力为王

尽管每个城市由于自身发展的原因,平均房价较疫情前升降不 —,然而—个有趣的现象是:在核心城市市场中,其房价领头羊酒店的价格涨幅全部超过当地市场的平均变化,而且大部分核心城市的最高平均房价都较疫情前有所上升。这也就意味着,在单体酒店层面,酒店的业绩分化正在逐渐拉大。具有优秀产品表现力的“明星酒店”广受市场热捧,溢价优势更为凸显;而乏善可陈的传统酒店在房价方面却难以提升,在低迷的市场环境下甚至需要不断降价以保障收益。

市场向我们验证,消费者依旧愿意为好的产品买单。无论是城市场景还是度假场景,优秀的产品力都成为单体酒店获得成功的重要基石。过往简单地通过设计“吸睛”的做法已经难以打动愈发成熟的消费市场,而人性化的服务关怀、持续的高质量内容运营才是酒店发展的长驱动力。疫情的困境激发出—批优秀的酒店人,他们愿意据弃原有的惯性思维,勇于尝试,积极调整,用开放的心态寻求外部合作,带领酒店实现逆周期的优异表现。

回顾2021年,新冠肺炎疫情的阴囊仍笼罩着酒店行业迟迟不散,但也激发市场走向更加健康、理性的发展道路。从积极的 —面来看,疫情间接推动了市场价格空间提升,梯级层级拉开,这可谓是中国酒店市场进化的重要 — 步。“产品至上”在新的时代成为颠扑不破的真理,时间验证了优秀专业的酒店产品具有穿越经济周期的恒久价值。另 —方面,消费市场的转变不容忽视,在陪伴家人、亲近自然、低碳绿色等生活理念愈趋成为主流的当下,疫情恰巧也给予酒店行业调整策略方向的时间窗口。

第二部分:酒店餐饮的新征程

餐饮经营毛利率不断下滑

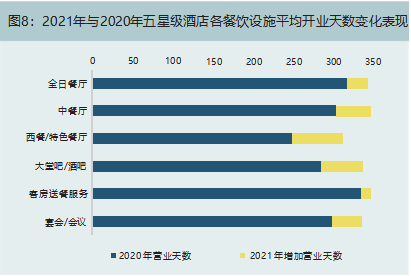

横向对比2021年不同部门的业绩表现,区别于客房部门的积极复苏,酒店收入的另—大引擎— 餐饮部门表现却不尽如人意。2020年第— 季度,全国多数酒店因疫情原因暂时关停,即使后期恢复营业,大部分酒店也选择先开放全日餐厅和客房送餐这类刚性需求,其他餐厅多至6月后才陆续重新开放。时至2021年,酒店因疫情停业的状况较为少见,餐厅的开业时长也出现明显上升,除西餐/特色餐厅外,其他餐厅及宴会设施基本已经实现正常全面营业。

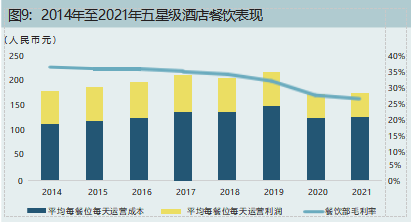

餐厅营业天数增加的确拉动收入实现小幅提升,但餐饮运营成本的提升小幅高于收入增长,使得餐饮经营毛利率进 — 步下滑。不同层级的酒店中,四星级酒店餐饮毛利率的下降幅度最为惊人,由2019年的25%降至2021年不足15%。以全服务为主流的四星级市场,采用大体量客房加大规模餐饮宴会配置的酒店不在少数,由于疫情期间团队客人锐减、宴会规模受限,致使大量餐饮长期处于低位运营状态,因此,此类酒店受到的冲击最为明显。对于四星级酒店市场而言,不仅客房经营受到两端挤压,餐饮经营也同样成为沉重的包袱。

精品餐饮逐渐取代“大而全”的策略

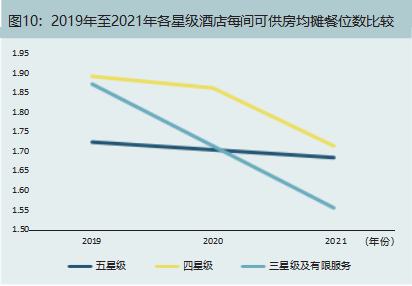

很显然,全服务酒店传统“大而全”的餐饮及宴会配置越来越难以适应当下的竞争环境,精简餐饮类型,减少固定餐位配置已经成为不可阻挡的趋势,2021年各层级每间可供房均摊餐位数都较上年进 — 步降低。为应对社会餐饮激烈的竞争,酒店有机会通过两种策略化短板为优势,—种是集中资源打造优质精品餐饮使其成为酒店新名片,另 —种是与外部优秀社会餐饮合作,提高空间坪效。

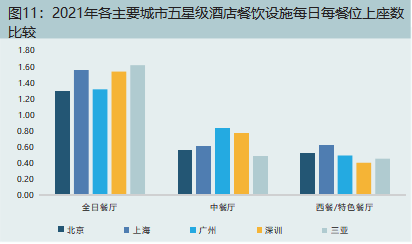

酒店适合着力发展的餐饮类型与当地饮食偏好密切相关。对比核心城市五星级酒店不同餐饮类型的每日每餐位上座数,全日餐厅毫无疑问使用率最高。特别值得一提的是,全日餐的形式尤为受到三亚这类度假市场的青睬。以家庭为主力军的度假人群,会倾向于在酒店的全日餐厅一并解决早、午两餐。在度假酒店的评论反债中,餐食是否丰富、餐位是否充裕往往是顾客的重要关注领域。在以广、深为代表的大湾区市场,中餐堪称五星级酒店的重要试金石,每餐位上座数领跑一线市场。两地主打精品粤菜的酒店中餐厅,争相登上米其林、黑珍珠榜单,吸引食客慕名到访。而在上海,海派精致生活方式令酒店的西餐及特色餐厅广受追捧,疫情之下也热情不减。

餐饮运营多年以来一直是酒店经营的难点与痛点,社会餐饮的突飞猛进令酒店餐饮优势不再,沉重的直接成本与人工成本更是难以解决的经营包袱。疫情冲击迫使酒店餐饮站在了发展的关键拐点,酒店餐饮的商业模式值得被重新思考。对此,业界已经出现相当多的积极探索,为酒店餐饮业态发展提供思路,例如缩小固定餐饮空间,设置多功能可灵活转化的用餐区;又如强化餐饮体验,形成独立于酒店的餐饮品牌;除此之外,餐饮借力外部成熟资源,酒店运营更加专注客房板块也不失为一种强化经营利润的方式。

总结:坚守初心,拥抱变化

时至今日,新冠肺炎疫情持续时间之久、影响范围之大是我们所有人都未曾预料的。与疫情初年的迷茫无助相比,2021年我们已经放弃了市场短期内能够恢复至过去的期盼,开始正视疫情带来的改变。2021年的全面业绩恢复为市场注入了一针强心剂,也印证了中国酒店市场的良好弹性和韧性。

在出境游未开放阶段,国内旅游和酒店业承受重压的同时也意味着高端消费回流的机会。目的地度假市场以及具备休闲气质的城市酒店,仍将有机会在此阶段创造业绩新突破。相较而言,在低迷经济的笼罩下商务和会议市场恢复之路漫长,传统商务会议型酒店如无法寻求改变则将面临难以回避的下行困境。随着消费市场更加成熟理性,市场分化愈加凸显,优秀的产品在中国酒店业竞争下半场展示出强者恒强的事实。市场瞬息万变,强者如何应对潜在的新形势保持领先地位,弱者如何借此机会调整再出发,也是广大酒店开发商及从业人员值得思考及探讨的问题。

随着国内酒店市场40余年的专业化发展,酒店行业已然迈入“存量时代”。今非昔比,当下的境况要求我们酒店业者必须据弃既有的惯性思维,开放地拥抱市场的不确定性,在细分赛道聚焦核心优势,探索下行环境下的增长突破点。相信当疫情消散之时,中国酒店业将步入一条更高质量、更为科学的发展道路。此时让我们怀着坚毅之心,期待行业的浴火重生!

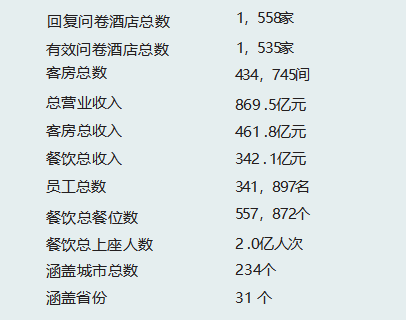

最后,承蒙所有参与者秉承开放的精神与我们真诚分享,本次统计回复问卷酒店总数再次实现历史新高。下表数据充分展现了这本统计刊物涵盖的丰富信息量。在此,我们也真诚感谢所有参与者对本刊物持续的关注和大力支持!